据《国际金融报》不完全统计,截至1月6日,共有16家A股化工企业发布2021年年度业绩预告。16家企业预计全部实现盈利,其中,15家净利润同比增长,仅1家呈下滑态势。

具体来看,有3家企业预计净利润同比增幅超过1000%,有9家超100%。按增幅由高到低排序,远兴能源以7022.3%-7316%位列榜首,其次是怡达股份(行情300721,诊股)的3191.27%-3964.09%、东方盛虹(行情000301,诊股)的1196.2%-1480.74%。

业绩支撑下,2021年二级市场上,化工板块表现亮眼。数据显示,化学制品板块指数由年初的16102.39,升至年末的26268.7,涨幅逾63%;化工原料板块指数则从12992.27,一路上行至23764.96,涨幅高达82.92%。

净利大幅攀升

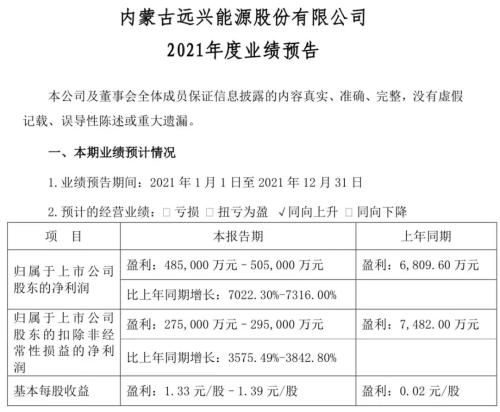

1月5日晚间,专注纯碱、尿素业务的远兴能源披露业绩预告,2021年公司预计实现归母净利润48.5亿元-50.5亿元,同比增长7022.3%-7316%,扣非净利润27.5亿元-29.5亿元,同比增长3575.49%-3842.8%。

对于业绩大幅攀升,远兴能源表示,主要原因系报告期内公司纯碱、尿素板块生产装置高效运行,主导产品平均销售价格较上年大幅上涨;煤炭板块对公司利润贡献较上年增长较大。其次,报告期内,根据公司聚焦主业的整体战略安排,转让持有的三家公司股权,注销子公司内蒙古远兴江山化工有限公司,终止乙二醇项目建设,因此产生的非经常性损益金额约为21亿元。

主打醇醚及醇醚酯产品的怡达股份也在同一时间公布年报预告,预计2021年营收为14亿元-15亿元,同比增加39.42%-49.38%,归母净利润为1.2亿元-1.5亿元,同比增加3191.27%-3964.09%。对此,怡达股份称,2021年度,受国内疫情控制较好、国内化工行业景气度较高等因素影响,公司醇醚及醇醚酯系列产品价格处于高位,公司销售收入比去年同期有较大幅度提升,使得2021年度业绩扭亏为盈且增长较大。

从净利最高上限来看,钛白粉龙头龙佰集团盈利最多。2021年,龙佰集团预盈45.77亿元-57.22亿元,较上年同期增长1-1.5倍。

龙佰集团表示,报告期内,公司主营产品钛白粉市场处于景气周期,销售价格同比增加较多,现有钛白粉产能利用率提升,特别是公司氯化法产能有效释放,虽然原辅材料价格及运输费用大幅上涨对经营业绩造成一定不利影响,但是公司垂直一体化的全产业链竞争优势充分显现,促使公司净利润同比增长明显。

主营离子交换树脂的争光股份,于去年11月初登陆资本市场,其在上市公告书中披露,公司2021年预计实现营业收入4.5亿元-4.8亿元,同比减少2.92%-8.98%,归母净利润8750万元-9050万元,同比减少28.98%-31.33%。

争光股份虽未给出业绩下滑的具体原因,但极有可能是成本端承压所致。其曾在前三季度业绩说明中指出,石油价格的上涨使得主要原材料成本上涨,受市场竞争及价格传导时滞等因素影响,公司产品价格未能同步上涨。

受益产品价格上涨

不难看出,上述化工企业2021年净利普遍预增的直接原因在于化工产品价格上涨。2021年,中国化工产品价格指数总体呈上行态势,自年初的4153点,飙升至10月中旬新高6388点,随后有所回落。浙商证券(行情601878,诊股)跟踪的119种化工产品中,年初至今有101种价格上涨,18种价格下跌,其中国际尿素、草甘膦、国际氯化钾、黄磷、磷酸等产品涨幅位居前五,涨幅分别为290.22%、203.77%、178.31%、170.97%、170.83%。

化工产品涨价的核心逻辑系大宗商品价格的持续走高。复盘2021年的大宗商品市场,在震荡中上行,呈现出三阶段行情。据中信期货研报,1-5月,全球经济继续复苏,需求驱动大宗商品共振上涨;6月-10月中旬,供给端三驾马车驱动,大宗商品再度共振上涨;10月中旬至年底,需求疲弱,大宗商品集体大跌。

另据中国物流与采购联合会数据,2021年12月份中国大宗商品指数为100.9%,较此前一月回升1.7个百分点,结束两连跌,回升至近六个月以来的最高。此外,国内期货市场客户权益规模于2021年4月突破万亿大关。

整体来看,2021年大宗商品市场表现依旧强劲。Wind数据显示,LME锡价2021年涨幅超91%,NYMEX原油价格涨幅超55%,ICE布油价格涨幅超50%,LME铝价涨幅超42%,LME锌价涨幅超28%,LME铜、镍价格涨幅均在25%左右。

大宗商品价格高企,化工企业选择抬升产品售价,传导成本压力。以钛白粉为例,2021年国内钛白粉企业累计9次密集提价。生意社监测数据显示,年初国内钛白粉均价为1.67万元/吨,年末均价为2.07万元/吨,涨幅24.4%。受益于售价提高,龙佰集团、中核钛白、安纳达(行情002136,诊股)三家钛白粉企业2021年净利润均预计实现翻倍。

化工产品价格上升的另一条逻辑主线仍是供需不平衡。疫情及能耗双控政策影响下,上游供给收窄,而下游需求逐渐复苏,光伏、风电、新能源汽车行业助推新材料领域发力,供需矛盾,价格自然走高。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。

试驾2022款长安逸动PLU

试驾2022款长安逸动PLU

首款搭载CTB技术的e平台3

首款搭载CTB技术的e平台3

特斯拉第三大个人股东呼吁回购

特斯拉第三大个人股东呼吁回购

斯柯达与Etnetera成立

斯柯达与Etnetera成立

阻击奥密克戎 天津开启全员核

阻击奥密克戎 天津开启全员核

AITO问界M5发布15天后

AITO问界M5发布15天后